日本の保険市場は世界有数の規模と成熟度を誇り、今後さらに成長が予測されています。しかし、保険会社は顧客との信頼関係の構築と維持を代理店に依存しており、顧客情報管理の分散や担当者の入れ替わり、代理店の減少といった課題を抱えています。また保険業界のデジタル化は遅れており、販売プラットフォームの多くはレガシーシステムで成り立っています。

本稿では、日本の保険市場の現状とデジタル変革の重要性について概説します。

日本の保険市場と代理店の役割、課題と展望

日本の保険市場は、規模、成熟度、先進性において世界トップクラスを誇り、2028年までに一般保険の総収入保険料は940億米ドル、生命保険は3,550億米ドルに達すると予想されています。

日本の保険会社は、個人および法人向け保険商品の売り上げの90%を代理店に頼っています。日本の保険代理店(以下、代理店)は、単なる販売員ではなく、顧客のアドバイザーとして、対面での相談、顧客に合わせた保険内容の提案、長期的な顧客サポートを行い、信頼関係を築き、深めています。

保険会社は、代理店を通じて専門的なカスタマーサポートの提供、商品やサービスの市場への浸透、顧客のロイヤリティを向上させ関係性を維持するといったメリットを享受する一方で、運用コストの管理や非効率で厳しい規制への対応といった課題も抱えています。

最近では、生命保険や損害保険を問わず、営業担当者と代理店の数は減少傾向にあります。対して保険事業は拡大傾向にあり、これは代理店全体の営業担当者の業務量が増加していることを示しています。

図1:生命保険 (募集従事者の数には直販担当者と仲介代理人の合計数が、代理店数には法人および個人代理店の数が含まれます)

図2: 損害保険 (代理店数には法人および個人代理店の両方の数が含まれます)

図3:生命保険と損害保険における元受保険料金

保険会社が提供する販売プラットフォームは、代理店が顧客に保険を販売したりサービスを提供する際に重要な役割を果たしています。しかし、販売プラットフォームの多くがレガシーシステムに依存しており、販売活動は紙の資料で処理されています。日本の保険業界のデジタル化は、世界的に見ると後れを取っているのが実情です。

現在、新型コロナウイルス感染拡大後の回復期を迎え、日本の保険業界は急速に変化しつつあります。市場が拡大している中で、減少している代理店および担当者が従来の水準のサービスを提供するには、販売活動における持続可能なデジタル変革が求められています。

*参考:図は次の情報を基にTCSが作成

- 一般社団法人 生命保険協会https://www.seiho.or.jp/data/statistics/trend/pdf/all_2024.pdf

https://www.seiho.or.jp/data/statistics/trend/pdf/all_2019.pdf - 一般社団法人 日本損害保険協会https://www.sonpo.or.jp/report/publish/gyokai/ev7otb0000000061-att/fact2024_full.pdf

https://www.sonpo.or.jp/report/publish/gyokai/ev7otb0000000061-att/fact2019_full.pdf

https://www.sonpo.or.jp/report/statistics/boshu/ctuevu000000531p-att/uchiwake_suii.pdf

保険代理店が直面している課題

保険代理店は、専属代理店、乗合代理店、銀行窓口販売、郵便局での販売、企業提携ネットワークなど、さまざまな販売チャネルを含んでいます。保険代理店はこれらのチャネルを活用し、広範囲で個人や法人など顧客の種類やニーズに合わせた販売を行っています。しかし、販売ネットワークの管理上において、以下のような大きな課題に直面しています。

規制遵守の徹底

金融庁は、保険会社の事業の健全性と消費者保護を確保するため、複雑な報告手順とコンプライアンス要件を設けています。このため、保険会社や代理店は継続的な研修とコンプライアンス教育が求められ、管理負担が増しています。また、情報漏洩などの新たな問題に対して、データプライバシーとセキュリティに重点的に取り組む必要があります。

顧客体験の期待値向上

若い世代の顧客は、手軽でわかりやすいデジタルサービスを好む傾向があります。代理店の担当者は、テクノロジーに詳しい顧客に対し、効率的なデジタルサービスを提供できるよう、その使い方を熟知、案内できるようにしなければなりません。

代理店の人手不足と生産性の低下

近年、高齢化や労働力人口の低下に伴い、代理店の営業担当者の業務負担が増加し、1社あたりの生産性が低下していると考えられます。このことは、代理店が販売業績を維持していく上での大きな課題となっています。

価格競争力の維持

保険業界は規制が厳しく、競争が激しい成熟した市場です。保険会社と代理店は、この市場で競争力を維持し、他社と差別化を図ることが大きな課題となっています。保険会社が競争力のある商品価格を設定することで、代理店に支払われる手数料が下がることが多く、代理店が生き残るのが難しくなります。

保険募集人の高齢化

保険代理店の多くの保険募集人が退職年齢に差し掛かっている一方、若い世代は伝統的な保険営業職にあまり関心を示していません。

経済的な圧力

低金利の経済環境は保険商品の収益性に影響を与え、市場の不透明さは消費者の購入判断に影響を及ぼしています。また、インシュアテックの新興企業との競争も激化しています。

保険会社に必要な取り組み

デジタルトランスフォーメーション(DX)には莫大なコストと複雑さが伴いますが、保険会社はDXを企業の生存と成長に欠かせないものだと捉えています。多くの保険会社は、基幹システムのモダナイゼーションと、新商品や商品改定をタイムリーに展開するための自動化に取り組んでおり、商品開発のライフサイクル全体の短縮に注力しています。この取り組みとは別に、代理店の業務効率や生産性、顧客維持率を高めるための重要な取り組みもあります。

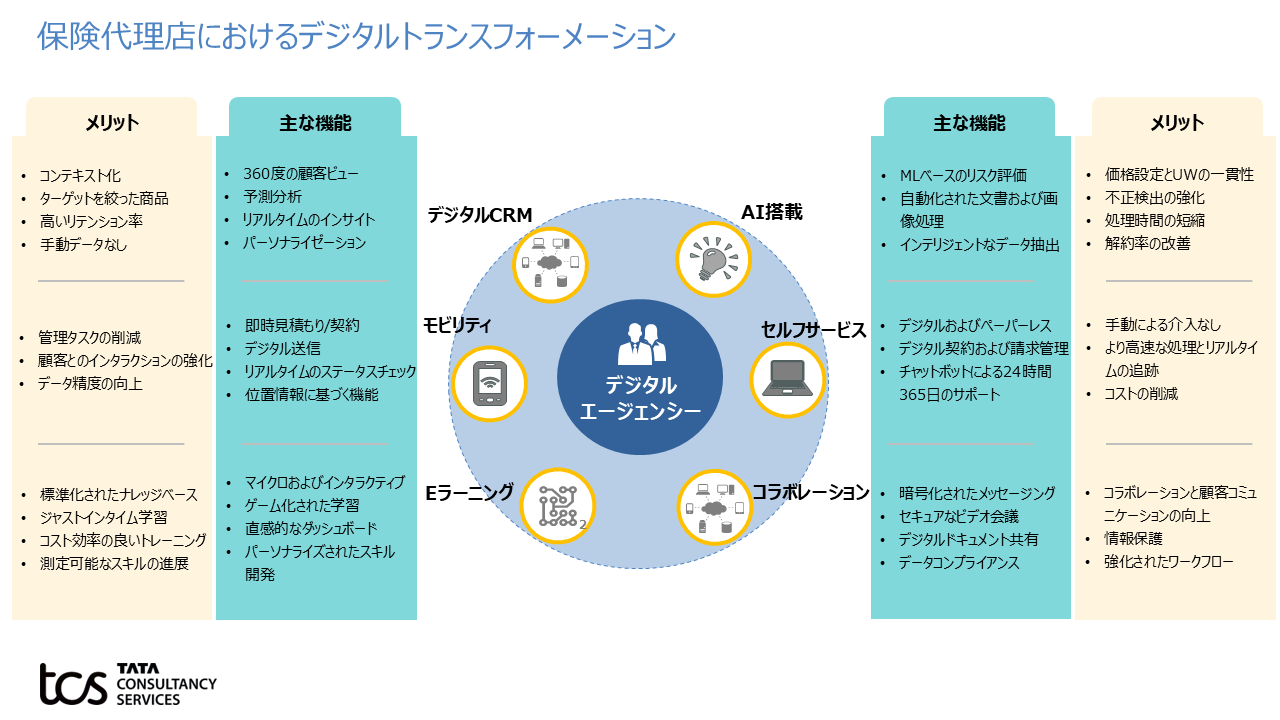

図4:代理店におけるデジタルトランスフォーメーションの主な特徴と利点

図4:代理店におけるデジタルトランスフォーメーションの主な特徴と利点

顧客関係管理システム (CRM)

高度なCRMプラットフォームは、従来の契約管理の枠を超え、顧客とのやり取り、顧客の嗜好、潜在的なニーズや要望を包括的に把握できる機能を有しています。保険代理店は、顧客ごとのプロファイルをしっかりと理解することで、カスタマージャーニーに関する独自の洞察を得ることができ、アップセルやクロスセルの機会を特定できます。

AI搭載アプリケーション

代理店が、顧客に合わせた提案を策定できるよう、パーソナライズされた洞察を提供するアプリケーションが求められます。

保険会社は、AIを活用した引受システムや保険契約管理プラットフォームを通じて、リスク評価や価格設定のプロセスに変革をもたらし、代理店に合わせた販売機会を提供することができます。AI搭載のバーチャルボットが顧客からの日常的な問い合わせに対応することで、代理店はより複雑な業務に専念できるようになります。

競争力を維持し、他社と差別化を図るために保険会社は、保険バリューチェーンの最適化やビジネスプロセス・リエンジニアリング、テクノロジーを活用したイノベーションに重点的に取り組み、新しい画期的な商品を開発し、展開していくことが求められます。

モバイル対応の営業アプリケーション

保険会社は、代理店がの営業を支援するツールとして、スマートフォンやタブレットを活用できるよう、モバイルやマルチブラウザに対応した営業プラットフォームを代理店に提供する必要があります。また、契約情報をオフラインでも記録できる機能を実装することで、顧客との手続きを支障なく進めることができます。

顧客によるセルフサービスポータル

これまで日本の保険会社は、顧客によるセルフサービスポータルの必要性を感じていませんでした。しかし現在では、保険業務を近代化するために、セルフサービスポータルは欠かせないツールとなっています。加入手続きやサポートを提供するセルフサービスポータルを活用することで、代理店はパーソナライズした営業活動に専念できます。また、保険会社と代理店は顧客に関する深い洞察をもとに、商品やサービスを効率的にカスタマイズできるようになります。

効果的な連携とコミュニケーション

現代の保険代理店では、顧客や保険会社と間でデータのセキュリティを確保した上でシームレスに情報をやりとりできる高度なコミュニケーションツールが不可欠です。

そして、販売プラットフォームにリアルタイム通知とフォローアップ機能、チャット機能を搭載することで、代理店は顧客と円滑なコミュニケーションが可能になります。

継続的な学習のためのラーニング環境、デジタルプラットフォーム

ナレッジポータルを含むデジタルトレーニングプラットフォームを導入し、すべての代理店に同じ研修資料や商品マニュアルを提供することで、代理店全体のスキルアップを図ります。これにより、代理店の営業担当および顧客向けのデジタルツール導入に対する障壁を最小限に抑えることができます。

保険会社は、自社のテクノロジーを定期的に評価し、アジャイルな体制を採用することで、保険商品の市場投入までの時間短縮ができます。システムのサポートスタッフは、デジタルイニシアチブに対応できるよう、継続的な研修プログラムを受けることが求められます。こうしたイニシアチブは、保険会社がレガシーシステムを改善し、代理店の保険募集人に高度なツールとシステムを提供することによってコラボレーションを強化するだけでなく、業務効率の改善、ブランドロイヤルティの向上を実現するための重要な機会となるでしょう。

*参考

Financial Services Agency The Government of Japan

https://www.fsa.go.jp/en/news/2024/20240913/20240913_summary.pdf

まとめ

保険会社は、消費者の年齢や好みに応じてパーソナライズされたサービスを提供するために、代理店への依存度が高い日本の保険市場の状況を踏まえ、テクノロジーを活用して業務を近代化し、競争力を維持していかなければなりません。規制当局は業界全体でのデジタル導入の取り組み状況を評価しています。保険会社にとって、こうしたデジタルの取り組みは、単なるテクノロジーのアップグレードではなく、戦略的に不可欠です。これらの取り組みを着実に進め、代理店をよりサポートし、適応力を高めることで、顧客中心の業務を効率的に実現することができます。そのためには、デジタルツールを保険販売やサポートにおける人間の役割を補完する形で活用すること、すなわち技術の進歩を人間の能力に合わせてうまく調整していくことが必要なのではないでしょうか。

関連情報

お問合せ

お問合せ