日本語 | English

2024年8月、私たちは皆、日本で大規模な地震の可能性に備えるよう勧告され、その勧告は1週間続きました。こうした経緯を踏まえ、保険会社は、財物の引受け、パラメトリックソリューションの提供、直感的な保険契約サービス、大規模災害時の損害軽減・防止、そして災害後の迅速な請求対応や支払いを実現するために、デジタル技術の導入や再検討が求められています。例えば、GIS(地理情報システム)とAIは、地理空間データを活用し、状況に応じたアドバイスを提供することで、組織内外から集めた重要なデータを統合します。これにより、保険会社は、引受け、保険契約サービス、請求・支払い、そして損害後の回復において、情報に基づく正確な意思決定が可能になります。

本稿では、保険業務におけるリスク評価と引受けの重要性、および地理空間技術とAIの活用方法について、TCSのソリューションを交えて解説します。

保険業界の課題

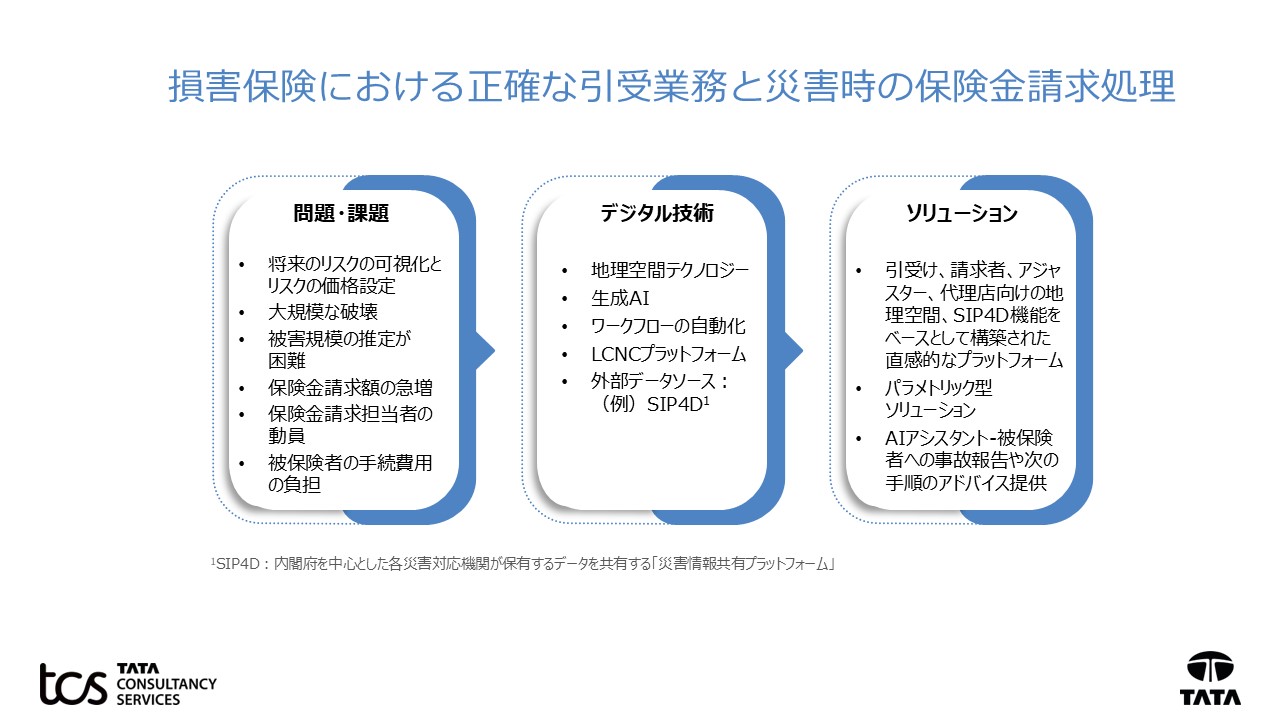

リスク評価と引受が不十分であると、保険会社と被保険者の両方に悪影響が及びます。アンダーライターは、保険契約書を発行する際、必要な補償範囲と限度額を設定するために、関連するリスクを明確に把握していることが重要です。パラメトリック保険では、保険料や支払額の決定に課題が生じ、支払われる保険金が被保険者の実際の損失と一致しないことがあります。大規模な災害が発生した場合、損害を完全に回避することはできませんが、災害前に被保険者に状況に応じたアドバイスを提供し、損害を最小限に抑えるための措置を講じるように促すことで、損害を軽減することができます。

大規模災害時の損害への対応は、被保険者にとって大きな精神的負担になります。事故報告や損害証明書の確保、損害通知における不足しているデータのやり取りなど、手続きの複雑さが増すと、請求の処理が遅れ、被保険者が不満を抱くことになります。このような状況が続くと、顧客が保険会社を乗り替える可能性が高くなります。

リスクの明確な全体像を一つの情報源から得るのは非常に困難です。GISやAIといったテクノロジーを引受け業務や請求業務に統合する際には、離散的なデータ、GISから得られる明確なインサイトの活用、従来型の引受け・請求システム、手動プロセス、AI人材の不足などが主な課題となるでしょう。

課題解決に向けて

こうした課題の解決には、GIS、インデックス、SIP4D*1などのさまざまなデータソースデータを統合し、リスクの正確な引受け、顧客サービス、迅速な請求評価を支援する実用的なインサイトを提供する統合プラットフォームが有効です。保険会社は、GISを活用してリスクを視覚化して評価し、被害の広がりと損害の程度を把握して次の行動方針を決定できます。大規模災害時には、被保険者のためにアジャスターの割り当てや損害準備金の見積もり、復旧計画を立てて、適切に対応することが可能になります。

図1:正確な引受けと大規模災害時の保険金請求処理

図1:正確な引受けと大規模災害時の保険金請求処理

コールセンター、代理店、カスタマーポータルなどの従来のチャネルにおいては、AIベースの音声やチャット、地理空間AIなどを組み合わせることで、事故報告時に最小限のデータを収集し、道路状況、一時的に利用できる宿泊施設、利用可能な医療サービス、さらなる損害を回避するために必要な修理に関するアドバイスをリアルタイムで提供できるようになります。

*1 SIP4D:内閣府を中心とした各災害対応機関が保有するデータを共有する「災害情報共有プラットフォーム」

地理空間技術とAIを使用したリスクサービスとパラメトリックソリューションの正確な引受け、損害の軽減と防止

近年、パラメトリックソリューションは多くの欧米の保険会社で提供されており、日本でも需要が高まっています。パラメトリック保険は、1) トリガーイベント(地震のマグニチュード、洪水の水位、風速などを測定するために使用される一般的な指標)、および、2) 事前に決定された支払い金額という2つの要素に基づいて設計されています。従来の保険引受けでも、壊滅的なリスクを360度で把握し、被保険者のリスク許容度に基づいて補償範囲と支払い限度額を決定します。

地理空間技術は、パラメトリック保険および引受けで使用するデータの品質向上において大きな役割を果たします。アンダーライターは、地理空間技術を外部データソースと組み合わせて活用でき、AIはリスクとポートフォリオのパフォーマンスの包括的なビューを提供します。

次に、リスクの正確な引受けを支援する地理空間技術とAIのユースケースを示します。

図2:引受けプロセスにおける地理空間技術とAIの役割

図2:引受けプロセスにおける地理空間技術とAIの役割

顧客から最小限のデータを収集することで、見積もりプロセスを簡素化します。地理空間技術を活用して、財物の360度リスクビューを提供します。これには財物の総面積、屋根の状態、周辺地域のリスク(水災、火災、風災など)が含まれます。また大規模災害やその他の財物リスクも予測します。例えばCAT(災害)リスクの種類、主要な災害後に発生する可能性のある二次災害(例:台風、洪水、浸水後の地滑りなど)、補償プロセスの遅延(物件修理サービスの利用や事業中断からの再開など)などが予測できます。

AIを活用して外部リスクを予測し、顧客ごとにパーソナライズされた特約や限度額の選択を実現します。例えば、洪水によりサプライチェーンルートが途絶し、顧客の業務が中断した場合、アンダーライターは、地域特有のリスクを評価し、保険契約の状況を可視化し、最適な保険契約のポートフォリオとその特徴を表示できます。複数のハザード要因(火災、洪水、地震、台風など)を組み合わせてリスクを評価し、アンダーライターが情報に基づいた決定をくだせるように支援します。壊滅的な災害による潜在的な影響と予想される最大損失をシミュレートし、損害防止・軽減戦略を策定して、大規模災害の影響を最小限に抑えます。

損害の防止と軽減に関するアドバイスは、保険契約時に一度きりの提供ではありません。これは適切な補償範囲で被保険者を保護するための継続的な取り組みであり、大規模災害に対して事前に取るべき措置です。地理空間技術とAIを活用することで、保険料計算の精度が向上し、引受け業務の効率と収益性が向上します。また、パラメトリック保険商品や直感的な保険サービスの開発、提供を促進します。

迅速な請求対応と支払い–大規模災害後

今日の保険金請求対応業務部門には、事後対応型ではなく、「あらゆる側面であらゆる事象に備えておく」という事前対応型の大災害対応戦略が求められています。地理空間技術とAIを活用することで、保険金請求プロセスと被保険者の損害回復が改善されます。

図3:迅速な請求対応と支払–大災害後

図3:迅速な請求対応と支払–大災害後

損害評価に必要な情報は、複数の内部システムやSIP4D*1などの外部データソースに分散しています。これらの内部・外部のデータソースに基づいて、アジャスターや請求業務のためのインサイトを提供しアクションをサポートする地理空間AIや生成AIを活用した直感的なプラットフォームを想像してみてください。これにより、事故報告から保険金支払いまで、プロセスが迅速かつ効率的に進行し、スムーズな意思決定が可能になります。

地理空間技術とAIを活用することで、大規模災害発生後、保険金請求部門は必要な情報を迅速に収集し、以下のことを行うことができます。

- 被害の範囲、損害の集中度を把握し、作業可能な人員の作業負荷と稼働を計画する。

- 二次災害や余震によるさらなる損害/被害の発生を予測し、被保険者と請求査定担当者にリアルタイムでアドバイスを提供して、さらなる損害と準備金の設定を回避する。

- 災害前後の分析を行い、損害見積を作成することで、損害報告書を作成する際の被保険者への依存を軽減する。

- その地域の稼働可能な人員、利用可能な道路、病院の空床状況に基づいて、修理、治療、仮設屋根の設置に必要なコスト/時間の影響を分析する。

- 事実に基づいて保険金請求の見積を行い、被保険者に迅速に一部/全額支払いを行う。

災害後の顧客の保険金請求プロセスを、フィジタルチャネル、AI音声/チャット、地理空間AI、生成AIを備えたデジタルで再想造します。これにより事故報告、損害報告の収集、支払いまでのプロセスが簡素化され、保険に関する損害の前後の状況に応じた有意義なアドバイスを提供することで、被保険者を支援します。結果として、顧客満足度が向上し、保険金請求手続き後も、被保険者が引き続き保険会社との契約を継続する可能性が高まります。

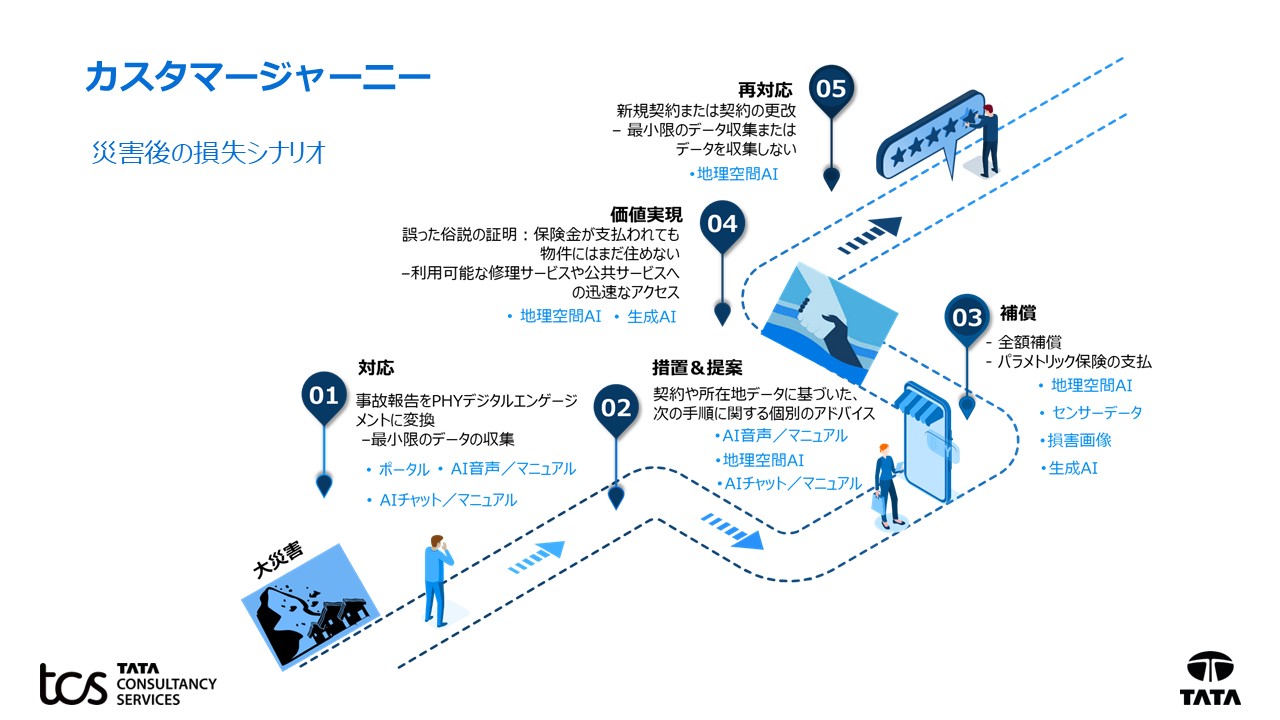

カスタマージャーニー 災害後の損失シナリオ

カスタマージャーニー 災害後の損失シナリオ

TCSは、空間分析、災害予測、労働力管理、スマートシティサービス、データサービス、ネットワーク資産管理、ユーティリティネットワーク管理の変革など、さまざまな地理空間情報サービスと次のようなソリューションを主要な業界すべてにわたって提供しています。

TCS Ez Insureソリューション:

衛星画像に基づく自動評価にディープラーニングアルゴリズムを活用し、アンダーライターが物件をリモートで調査するための仮想調査の仕組みを提供

TCS対話型AIソリューション:

データのアップロードから前処理、モデルの構築、テスト、最終的にAPIとして公開するまでのガイド付きフローを通じて、機械学習モデルを構築

TCSでは、GISデータの構成・カスタマイズ、GISデータの移行とクラウド展開を通じて、主要な保険会社と連携し、GIS実装、保険引受け、保険金請求業務専用のアプリケーションやダッシュボード、ワークフローも開発し、お客さまの課題解決に貢献しています。

各保険会社のITランドスケープ (テクノロジーの選定、業務の自動化レベル、顧客とのタッチポイント、チャネル) は異なります。そのため、顧客のビジネスニーズを理解し、現状を詳細に評価し、現在の保険引受け、保険契約サービス、事故通知、事故査定の全体像を慎重に考慮した上で、あるべき姿に最適な地理空間データとAIソリューションを開発できる、経験豊富なシステムインテグレーターとコンサルタントのサポートが重要です。

関連情報

お問合せ

お問合せ