ハイライト

- インフレ率の上昇、エネルギー価格の高騰、地政学的緊張、不安定な景気により、中期的にはサプライチェーンの混乱が予想されます。

- この混乱により、保険会社への事業中断保険の請求件数は増加すると考えられます。

- サプライチェーンのレジリエンスを高めるためには、データインサイトとコラボレーション型のエコシステムが重要です。保険会社は、このエコシステムの構築において中心的な役割を担うことになります。

概略

2023年の アリアンツ・リスク・バロメーター調査報告書によると、事業中断リスクとサプライチェーンの混乱リスクは、企業が直面するリスクの中でセキュリティインシデントに次いで2番目にランクインしています。

さらに、インフレ率の上昇、エネルギー価格の高騰、地政学的緊張、不安定な景気により、中期的なサプライチェーンの混乱が予想されています。また、ロシアとウクライナの紛争によるウクライナの穀物生産と輸出の減少は、世界の食料価格に影響を与えることは避けられないでしょう。

このような混乱は、企業だけでなく、事業中断保険の請求件数が増える保険会社にとっても大きな懸念材料です。この不安定な状況で事業の継続性を確保するためには、サプライチェーンのレジリエンスを強化することが不可欠です。

本稿ではサプライチェーンのレジリエンスを高める上でのデータインサイトとコラボレーション型のエコシステムの重要性と、このエコシステムを構築する上で保険会社が果たすべき役割について説明します。

はじめに

2021年3月、スエズ運河の封鎖されたことで国際的なサプライチェーンが寸断され、多くの分野で大規模な事業中断が発生しました。

世界の海上貿易の多くがこの運河を通じて行われていたため、封鎖により数十億ドル相当の貨物の出荷が遅れました。この影響は、外科・医療機器、半導体、配管、一般倉庫、貯蔵、スポーツ用品などの分野に及びました。さらに追い打ちをかけたのは、物理的な損害が発生しなかったため、偶発的事業中断(CBI)保険では貨物の遅延による損失を補償できず、企業が損失を自ら負担する羽目になったことです。その結果、多くの企業が偶発的事業中断保険に加入する意義に疑問をもつようになりました。

保険会社もこの状況を免れることはできず、補償が適用されなかったことに対する企業からの訴訟、巨額の訴訟費用、レピュテーションリスク、第三者責任に関する多額の請求、そして保険金請求処理にかかる経費の増加に直面しました。さらに、将来的に同様の事故が発生した場合に対応できるよう保険会社はこうした補償のギャップに対処する必要があります。

このギャップを埋めるためには、保険契約者のビジネスや直接・間接的な仕入先、物流を含むサプライチェーン全体、消費者行動、サプライチェーンを混乱させる可能性のある自然災害(NatCat)やその影響を理解することが求められます。また、クラウド、人工知能 (AI)、機械学習 (ML)、アナリティクスなどのテクノロジーを活用した包括的なリスク管理手法やエコシステム型のアプローチを採用し、データ交換プラットフォームを通じてデータの課題を解決し、サプライチェーンリスクの管理を強化することも必要です。

データエコシステムの準備

現在、保険会社では重要なデータを使用して補償範囲、限度額、保険料を決定しています。このデータには、事業収入、復旧期間、継続事業と非継続事業が含まれていますが、多くの場合、これらのデータは不完全で、主要仕入先や顧客の損失など、収入に影響を与える要因が考慮されていません。また、既存のプロセスでは保険加入者や主要仕入先が被った物的損害だけでなく物流やサプライチェーンネットワークに影響を与える自然災害や、サプライチェーン全体に悪影響を及ぼす政治的リスクなどの外的要因も見落とされているため、リスクの選択と軽減戦略に不可欠な詳細情報が欠けています。

復旧期間は一次サプライヤーが復旧にかかる期間のみを考慮して算出され、二次サプライヤーや三次サプライヤーの復旧期間は計算に含まれていないため、実際の復旧期間がもっと長くなり、延長期間中に補償が受けられなくなる可能性があります。

保険契約者と一次サプライヤーに物理的損害をもたらす危険や事象を考慮する設定になっていますが、労働ストライキや物流遅延など、物理的損害以外の事象は検討されていません。

サプライチェーン、代替供給戦略、事業継続計画の本質を理解していないため補償範囲とリスク移転が限定的で、訴訟が増加し、事業のレジリエンスの低下につながっています。

加えて、ジャストインタイムの在庫管理が製造業や小売業で標準的な慣行となっているため、需要の急増に伴う在庫不足や欠品の補充問題は日常茶的に発生しています。従来の線形モデルでは、需要、在庫、サプライヤー、物流のデータを個別に捉えるため、中小企業は急速な変化やパラダイムショックに迅速に対応できず、ビジネスに悪影響が及んでいます。こうした状況は、保険会社にとってサプライチェーンの可視化やリスク管理を強化するためのエコシステムを構築する好機といえます。

エコシステムの構築

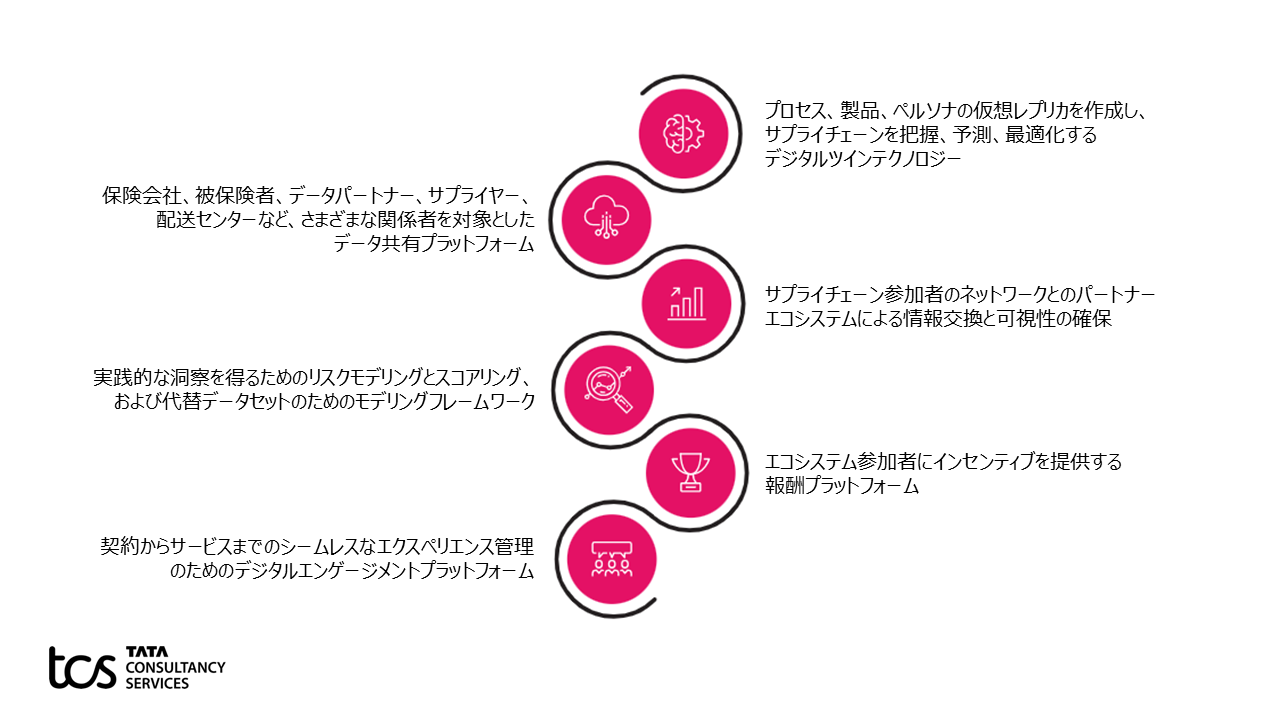

保険会社は、エコシステムを整備するための重要な機能を構築する必要があります。エコシステムを構成する要素(図1参照)には、以下が含まれます。

- 透明性の確保と顧客体験の管理を目的とししたデジタルエンゲージメントプラットフォーム

- 物流パートナー、気象観測所、地理空間ネットワーク、消防署などのネットワーク参加者と、規制遵守のデータ共有契約に基づきスムーズにデータを交換するためのデータ交換プラットフォームとマーケットプレース

- IoTセンサー、テレマティクス、RFIDタグ、エッジコンピューティングデバイスなど、非構造化データを処理するクラウドレイヤー

- 企業のレジリエンスを評価し、外部データを活用してサプライチェーンの遅延や中断に関する知見を提供するリスクのモデル化と採点機能を備えたモデリングフレームワーク

- パラメトリック保険の支払いを迅速に行うためのスマートコントラクト

- 主要なプレーヤー以外のサプライヤーを可視化するデジタルツイン技術

- データ交換を促進し、リアルタイムで混乱を引き起こす原因を特定するAPI(アプリケーション・プログラミング・インタフェース)

- 保険会社がリスクや潜在的な負債を評価し、保険契約者の負担を軽減するための需要予測、エクスポージャー管理、サプライチェーン計画を支援する予測、規範、What-Ifシミュレーション機能を備えた分析プラットフォーム

- エコシステムパートナーに対して、リスクの軽減やデータ共有を促進するインセンティブを提供する報酬プラットフォーム

図1:エコシステムモデルを基盤としたデータ駆動型サプライチェーン

図1:エコシステムモデルを基盤としたデータ駆動型サプライチェーン

データ駆動型サプライチェーンエコシステムを実現するために、保険会社は事業継続性を評価し、その有効性を動的に評価する必要があります。そのために、ネットワークの包括的な青写真を作成することが重要です。しかし、可視性の欠如や手作業への依存が、その制作に制約を与える場合があります。

デジタルツイン技術を活用することで、ティア1の仕入先をこえて、契約、調達、流通戦略などのビジネス視点で仕入れ先をマッピングし、仕入先間の相互依存関係や流通ネットワークをバーチャルに可視化できます。可視化することにより、企業は仕入先と事業継続契約を締結し、リスクを軽減し、代替仕入先を特定しすることが可能になります。また間接的な仕入先にも保険適用範囲を拡大できるようになります。

さらに、保険会社はエコシステム参加者間でシームレスなデータ共有を実現し、What-Ifシナリオ分析によるリスクエクスポージャーのオンデマンドおよびイベント駆動型シミュレーションを通じて、リアルタイムで障害の原因や補償不足に関する貴重な知見を得ることができます。これにより潜在的な負債を評価し、保険契約者に対するリスク軽減戦略を策定できます。

価値の創造

保険会社は、リスク管理者として飛躍的な成長を促進する重要な役割を担うことができます。

未活用のデータを活かし、顧客中心の革新的なソリューションを設計できるようになりました。サプライチェーンの混乱、補償範囲のギャップ、賠償責任に関する洞察を通じて、保険会社は補償のギャップに対応する新商品を開発し、再保険会社へのリスクの移転、保険契約者のリスクポートフォリオの多角化、そしてデータに基づいた資本管理を実施できます。 ロンドン大火の後に火災保険が登場した時と同様に、この状況はイノベーションを起こす絶好の機会と言えます。

また、As-a-Serviceモデルのデジタルプラットフォームを通じてこれらの洞察を保険契約者やブローカーと共有することで、オンデマンドでリスクを評価し、保険契約者のビジネスプロセスのリスクレベルと欠陥を特定できるようになります。保険会社は、保険契約者のサプライチェーン計画、需要予測、流通戦略を改善するためのアドバイザリーサービスを提供することで、新しい収入源を確保できます。

テキサス州とルイジアナ州のサプライヤーから原材料を調達し、製造施設まで陸路で輸送しているマットレスメーカーの例を考えてみましょう。保険会社は、メーカーのエコシステムのデジタルツインを構築し、サプライヤーネットワークの多様性不足やマルチモーダルな流通チャネルを利用していないことなどのリスクを特定します。暴風雨、サイバーリスク、契約期限などの情報を組み合わせることで、総合的なリスクを推定し、ビジネス損失を予測できます。このようなシナリオ分析により、保険会社は、資本管理の改善や予備サプライヤーの特定など、事前のリスク緩和策に役立つ洞察を顧客に提供できます。デジタルツイン技術を活用したデータ駆動型のシナリオシミュレーションとベンチマークにより、ビジネスのレジリエンスの強化や顧客体験の向上を図ることもできます。

保険会社は、サプライチェーンの予防的な監視とプロアクティブな計画、予測を採用することで、保険金請求数の削減が期待できます。最も重要なことは、保険会社がリスクの移転からリスク予防と価値の保全ビジネスモデルへ転換することです。 この変革は、顧客からの信頼回復に大きな効果をもたらすでしょう。しかし、そのためには、保険会社が「オーケストレーター」となり、シナジー効果を発揮しサプライチェーンのレジリエンスを強化するエコシステム型ビジネスモデルへの移行が不可欠です。

まとめ

新型コロナウイルス感染症の世界的流行とその後のサプライチェーンの混乱は、すでに世界経済に悪影響を及ぼしています。

現在、インフレの上昇、顧客行動の変化、気候変動、地政学的リスク、サイバー脅威により、世界中でサプライチェーンの脆弱性が明らかになっています。混乱を防ぎ、リスクを軽減するために、保険会社はデータ駆動型のデジタルエコシステムを構築し、グローバルサプライチェーンを監視し、分析結果に基づいて迅速に対応することが求められます。ここで素早くアクションを起こす保険会社は、ファーストムーバーアドバンテージ(先行者利益)を得ることができるでしょう。

関連情報

お問合せ

お問合せ